해외 송금 프로세스 완벽 이해: 실제 돈의 흐름과 환전 과정

2025. 1. 24. 14:33ㆍ잡학사전

해외에서 한국으로, 혹은 한국에서 해외로 송금을 진행할 때, 단순히 계좌에서 계좌로 돈이 이동한다고 생각하기 쉽지만, 실제로는 훨씬 복잡한 과정이 진행됩니다. 특히 USD(미국 달러)가 아닌 다른 통화로 송금할 경우, 중간에 USD로 환전되는 과정을 포함하여 설명하겠습니다.

1. 송금 프로세스의 기본 흐름

1단계: 송금 요청

- 송금인(Sender)이 은행이나 송금 서비스를 통해 해외 송금을 요청합니다.

- 예: 한국에서 EUR(유로)을 프랑스로 송금.

- 송금인은 수취인의 계좌 정보(IBAN, SWIFT 코드 등)와 송금 금액을 입력합니다.

2단계: 송금인의 은행 처리

- 송금인의 은행은 SWIFT 네트워크를 통해 송금을 진행합니다. SWIFT는 국제 금융 메시징 시스템으로, 전 세계 은행 간의 통신을 가능하게 합니다.

- 송금인의 계좌에서 **원화(KRW)**가 차감되고, 이를 처리할 준비를 합니다.

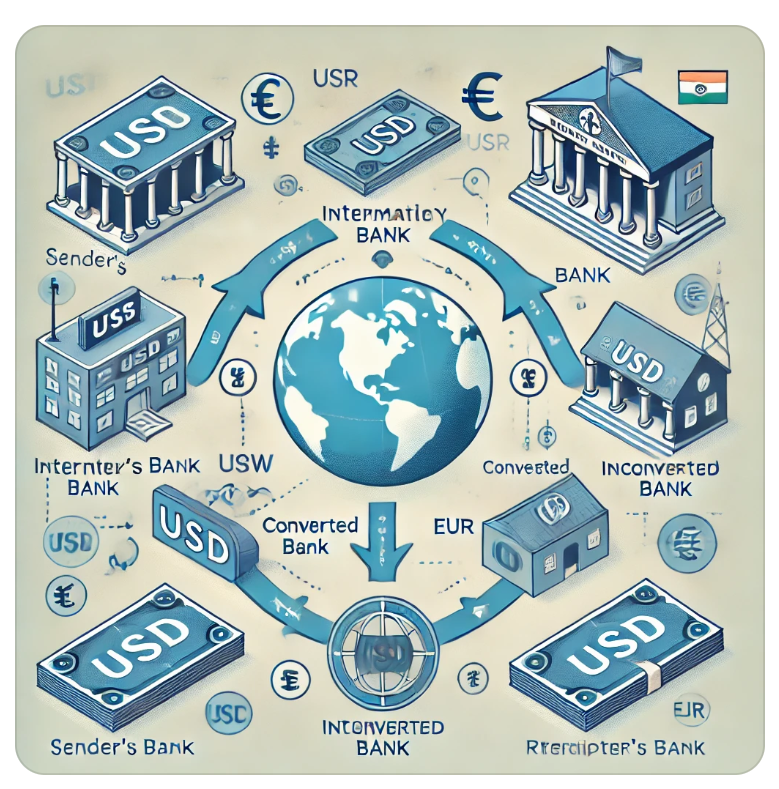

3단계: 중개은행(Intermediary Bank)

- 대부분의 송금은 중개은행을 거칩니다.

- 만약 송금 통화가 USD가 아닌 경우, 중개은행에서 해당 통화를 USD로 환전하는 과정이 포함됩니다.

- 예: KRW → USD → EUR

- 중개은행 역할:

- 두 은행(송금인의 은행과 수취인의 은행)이 직접 연결되어 있지 않을 때, 중개은행이 거래를 중개.

- 환전이 필요한 경우, 중개은행에서 시장 환율로 환전.

4단계: 수취인의 은행 처리

- 최종적으로, 수취인의 은행은 중개은행으로부터 받은 금액을 수취인의 계좌로 입금합니다.

- 이 과정에서 환율 변동이나 송금 수수료가 발생할 수 있습니다.

2. USD를 통한 환전 과정

예시: 한국에서 일본으로 JPY(엔화) 송금

- 송금인의 은행:

- KRW(한국 원화)로 송금을 요청하면 송금인의 은행이 이를 중개은행으로 보냅니다.

- 중개은행:

- KRW를 USD로 환전.

- 이후 USD를 일본 엔화(JPY)로 환전.

- 수취인의 은행:

- 중개은행에서 송금된 JPY를 수취인의 계좌로 입금.

왜 USD를 거치는가?

- USD는 글로벌 기축 통화로, 대부분의 은행 간 거래가 USD를 통해 이루어지기 때문입니다.

- KRW와 JPY 간의 직접 거래를 지원하지 않는 은행은 USD를 중개 통화로 사용하여 환전을 진행합니다.

3. 수수료와 환율 변동

송금 수수료

- 송금인의 은행: 송금 수수료를 부과.

- 중개은행: 별도의 중개 수수료가 추가로 발생.

- 수취인의 은행: 입금 수수료가 발생할 수 있음.

환율 변동 리스크

- 중개은행에서 환전 시 적용되는 환율은 실시간 시장 환율을 따르며, 송금 요청 시점과 실제 처리 시점 사이의 환율 차이로 인해 금액이 달라질 수 있습니다.

4. 송금 프로세스 요약

아래는 해외 송금의 돈 흐름을 간단히 요약한 흐름도입니다.

- 송금인의 계좌 → 송금인의 은행: 송금 요청 접수.

- 송금인의 은행 → 중개은행: 송금액을 USD로 환전(필요 시).

- 중개은행 → 수취인의 은행: USD를 최종 통화(JPY 등)로 환전.

- 수취인의 은행 → 수취인의 계좌: 최종 입금.

5. 송금 팁

- 송금 수수료 확인: 은행별로 수수료가 다르므로 송금 전 비교.

- 환율 우대율 활용: 특정 은행은 환율 우대 혜택을 제공합니다.

- 실시간 송금 서비스: TransferWise(Wise), PayPal 등은 은행 대비 빠르고 수수료가 저렴한 대안.

결론

해외 송금은 단순히 계좌에서 돈이 이동하는 것이 아니라 중개은행과 환전을 포함한 복잡한 프로세스입니다. 특히 USD를 통한 환전 과정을 이해하면 수수료와 환율 변동을 보다 효과적으로 관리할 수 있습니다. 여러분은 해외 송금을 할 때 어떤 서비스나 은행을 선호하시나요?

반응형

'잡학사전' 카테고리의 다른 글

| 조선시대 외지부: 변호사의 전신? 현대와의 차이점은? (0) | 2025.01.24 |

|---|---|

| 공항에 왜 두 시간 전에 도착해야 할까? (0) | 2025.01.24 |

| 프랑스 르노 그룹의 자동차 브랜드: 글로벌 시장을 선도하는 브랜드들 (0) | 2025.01.24 |

| 프랑스 르노의 E/E 아키텍처 분석: 안드로이드 AOSP 기반 인포테인먼트 시스템 중심 (0) | 2025.01.24 |

| COVESA vs SOAFEE: SDV(Software-Defined Vehicle) 생태계의 두 축 비교 (0) | 2025.01.24 |